1-11身内同士でも株式評価が安くなるケースがある

![]()

![]()

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

先ほど、お身内の方が相続や贈与で株式を取得した場合と、お身内でない方、いわゆる他人

が相続や贈与で株式を取得した場合とでは、株式の評価方法が、随分異なるという話をしたと

思います。

しかし、これは原則としてのお話です。

何か言いたいかというと、同じお身内であっても、安い評価、つまり他人が相続や贈与で株

式を取得した場合と同じ評価を使えるケースがあるということです。

こういう規定が、今のところ残されています。

この規定は、将来的には廃止されるかもしれませんが、現時点では活きています。活用でき

るのであれば、ぜひ活用していただきたいと思います。

会社オーナーの代替わりが進んで行くと、だんだん親族間で株式が分散して行くのではない

でしょうか。

そういう会社において、この規定は使えるのですね。

また、現オーナーさんが2代目であっても、意外と、これを使える可能性があります。

もっとも、これには、「両刃の剣」的な要素がありまして、あまりこれを頻繁にやりますと、

どんどん親族間で株式が分散してしまいます。

それが会社の将来にとってよいのかどうか、という問題が残ります。

ともかく、こういう話をしていても先に進みませんので、最もシンプルな例で説明させてい

ただきます。

前提条件として、株主は全員、個人株主で、法人株主はいないとします。

今、社長さんが、自分のお子様に株式を贈与したいと考えたとします。

お子様は、まだ学生で、会社の役員ではありませんし、会社に入るのもまだ先の話です。

社長さんは、贈与後におけるお子様の議決権割合が5%未満におさまる範囲内で、贈与をす

ることにしました。

そこで、社長さんがお子様に株式を贈与した直後を想定して、つぎのような議決権割合のチ

ェックをします。

まず、現在の社長さんを中心にして、

・直系の血族(祖父母・父母・子・孫など)

・兄弟姉妹、

・配偶者

二親等の姻族

が持っている議決権をトータルした場合、その議決権割合は25%以上か。多くの同族会社に

おきましては、この点については問題ないでしょう。

今度は、株式をもらったお子様を中心にして、その直系血族、兄弟姉妹、配偶者、一親等の

姻族が持っている議決権をトータルします。

そして、この議決権割合が25%未満であるとオーケーです。

今度は、お子様を中心に兄弟姉妹ということですから、社長さんの兄弟姉妹は、「おじさん」

や「おばさん」になりますので、トータルする対象に入ってきません。

したがって、こういうことって、当然あり得ますよね。社長の兄弟姉妹の議決権が外れてし

まいますから、25%未満になるということは、現実的に不可能ではないと考えられます。(図

表8参照)

こういったケースでは、社長さんからお子様への贈与は、安い評価額、いわゆる他人に贈与

する場合と同じ評価額、配当還元価額になりますから、1株あたりの配当金額の10倍の評価額

でよいということになります。

それこそ、100円とか500円とか、そういうレペルの評価額で株式を贈与することがで

きます。

ただし、前提条件として、贈与した後でも、お子様の議決権割合は5%未満でないといけな

い。

贈与できるのが5%未満ではないですよ、すでに持っている分も含めたところで5%未満。

だから、最大でも、5%未満しか贈与できないことになります。

少数の株式の移動という話になってきます。

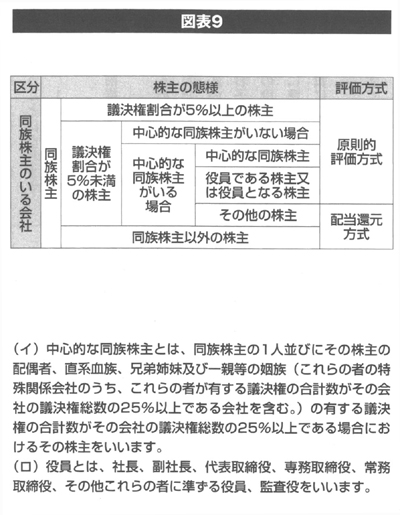

それと、お子様は会社の役員ではない、あるいは、当面なる予定がないという前提です。

この場合の役員とは、おおよそ、社長、副社長、代表取締役、専務取締役、常務取締役等、

その他これに準ずる役員、監査役等のことをいいます。

また、役員になる予定とは、その贈与税や相続税の申告期限までに役員になることを指しま

す。

つまり、すぐに役員になることがわかっている場合です。(図表9参照)

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

時価と相続税評価額とは、いろいろと違う点はあるのですが、大きな違いはやはり純資産価

額方式の計算の仕方と、原則的には類似業種比準方式が使えないということです。

とりあえず、類似業種比準方式の問題は別にして、純資産価額方式の話を中心にしたいと思

います。

同じ純資産価額方式でも、時価といった場合の純資産価額方式と、相続税評価でいう純資産

価額方式とは、評価のやり方が違います。

相続税評価でいう純資産価額方式というのは、たとえば相続とか贈与があった時点で会社を

清算した場合に、株主に対してどれだけの分配金があるのか、という考え方に基づいています。

つまり、会社の清算を前提にしているわけです。

ところが、時価といった場合には、そもそも清算を前提にして会社の売買なんかしませんか

ら、会社は当然ずっと継続する、いわゆるJづIIイング・コンt‐。yとしての会社の評価と

いうことになってくるわけで、清算価値ではありません。

それでは、どういう違いがあるのかということですが、もう一度、31ページの図表3を見て

いただきたいと思います。

まず、一つの大きな違いは、この評価益の税金部分ですね。

いわゆる42%控除。会社の清算をすると、この部分については外部に流出しますから、マイ

ナスしてもいいですよという話でしたね。

ところが、清算を前提にしないわけですから、この税金は発生しないということになる。

少なくとも、この分だけは、評価上プラスになります。

もう一つは、各資産を時価に置き直しますけれども、この場合の置き直す時価というのは本

来の時価ですから、相続税評価額に置き直すわけではないということです。

そうしますと、たとえば、土地については路線価評価ではだめということになります。

ご存知のとおり、路線価は、時価の8割ぐらいの値段で設定してあるのです。

毎年7月1日頃に、その年の路線価が公表されるのですが、これは、その年の1月1日時点

での鑑定評価等、つまり不動産鑑定士が時価評価したもの等を参考にして、これに8掛けした

ものを路線価として公表しているようなのです。

ということは、時価よりも2割ぐらいディスカウントされているという話になります。

少なくとも、土地については、単純に路線価を使うことはできない。

そういったところが、大きく違ってくる点です。

細かい評価のやり方はともかくとして、要するに、相続税評価額よりも時価のほうが間違い

なく高くなるというのは、おわかりいただけましたよね。

評価益の42%部分の控除がなくて、土地の評価額が高くなるということですから、どうして

も相続税評価額よりは高くなる。さらに、類似業種比準方式は、原則として使えないというこ

とになります。

ただし、ちょっとマニアックな話で申し訳ないのですが、課税上弊害がない限りという条件

付きで、時価上の純資産価額方式と類似業種比準方式とを50%ずつミックスすることが認めら

れています。

だから、時価上の純資産価額を50%、それから類似業種比準価額を50%ミックスした価額で

もよい、課税上弊害がなければ、それも認めますという規定になっています。

いずれにしろ、結論を急ぐと、相続税評価額よりも時価の方がずっと高いということを認識

していただければよろしいかと思います。

ですから、先ほどのケース②~④の売買で相続税評価額を使いますと、税務署から否認され

る可能性もあるということを、認識しておかれた方がよいと思います。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

ここで、もう一つ確認しておきたいことがあります。

今お話した評価方法ですが、これはあくまでも「相続税」評価額の算定方法です。

これを再確認していただきたいと思います。

「相続税」評価額と強調したのは、要するに、相続税とか贈与税を計算する上での評価額とい

うことです。

最近、未上場会社でも、M&Aが増えつつあると聞いています。

一般的に、会社を売ったり、買ったりするときに、その時の株価は、この相続税評価額でよ

いのでしょうか。

また、だんだん日本人も権利意識が強くなってきており、今後、株主と会社との間で、株式

の売買価額の交渉をしなければいけない局面も出てくると思います。

そのようなときに、この相続税評価額は一つの参考株価にはなりますけれども、オールマイ

ティーではないというところにご注意していただきたいと思います。

つまり、相続税評価額と時価というのは、別物だということです。

時価というものがありまして、それとは別の次元で、相続税評価額があるという話になりま

す。

「相続税評価額すなわち時価」ではないということを、しっかりと認識しておいていただきた

いと思います。

株主から買取り請求が来るとか、M&Aをするとか、また、そういう事態ではなかったとし

ても、たとえば、皆様方の同族グループ内で、個人が持っている株式を持株会社に売るとか、

あるいは自己株式として会社が買い取るとか、そういうケースがいろいろと出てくると思うの

です。

そのときに、売買価額は、果たして、相続税評価額でよいのかという問題があるわけです。

結論から言うと、相続税評価額では不完全だということです。

ここで、ちょっとまとめさせていただきます。

株式を売買するという状況を思い浮かべてもらいたいのですが、まず、売り主と買い主がい

ます。

売り主も買い主も、お互いに身内同士という前提で考えてください。

他人が入ってきますと、もっと条件設定が複雑になってきますので。

まず、売り主が個人、買い主も個人のケースです。

つまり、お身内同士、親族間で売買しましたといった場合です。

つぎは、売り主は個人、買い主は法人のケースです。

皆様方のグループ会社が、株式を買い取りますよ、といった場合です。

今度は、逆に、売り主は法人、買い主は個人のケースです。

グループ会社間でお互いに株を持ち合っていたので、それを解消するために個人が買い取り

ました。

そういったケースを想定していただければよいと思います。

それから、最後に、売主も、買主も法人のケース。

つまり、同じグループ会社間で株式を売買する場合です。

これら各ケースのうち、将来的には変わるかも知れませんが、現状の税法で相続税評価額が

使えるのは、①のパターンだけです。

現状では、個人対個人の売買に限り、相続税評価額を使って売買しても、おそらく当局のお

咎めはないだろうという状況です。

それ以外のパターンにおいては、すべて時価ということで、相続税評価額ではだめという話

になります。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

さて、純資産価額方式と類似業種比準方式という2つの評価方法について、もう少しお話を

させていただきたいと思います。

先はどもご説明したように、純資産価額方式というのは財産中心の評価方法ですから、株価

は、短期間でそれほどは変わらないですよね。毎年々々、大幅に変動すると‘いうことはないと

思います。

もし、純資産価額方式の株価が大きく変動するとすれば、それは大変なことです。

大きな不動産を買ったり、大型の設備投資をしたりと、まさに経営の根幹にかかわる一大事

業という話になってきます。

ですから、純資産価額方式の方の株価が大きく変動するということは、あまりないと思うの

です。

むしろ、着実に、少しずつ株価が上がっていく、というイメージになるのではないかと思い

ます。

ところが、類似業種比準方式というのは業績による影響を大きく受けますから、年によって

大きく増えたり、あるいは減ったりという話になってきます。

これは自然体でいった場合の話ではありますが、皆様方の会社の数字次第では、異常な株価

が出る可能性もあります。

このことは、一方で、類似業種比準方式については、人為的に、株価操作がしやすいという

ことも意味しています。

このように、類似業種比準方式の方は比較的変動しやすく、場合によっては株価が大きく変

動する。

このため、場合によっては適正な株価が算定されない、そういうような評価方法になってい

るわけです。

それで、この評価方式になじまない一定基準の会社については、類似業種比準方式は使えな

いという決まりが設けられています。

もっとも、このようになった発端というのは、過去において、様々な株価引下げ策や節税策

が横行し、それに対する規制策が設けられ、こうしたイタチごっこの結果ではありますが。

たとえば、休眠中の会社については、類似業種比準方式は使えません。

これについては、当然ですよね。休眼中の会社というのは、利益はないでしょうし、配当も

していないでしょうから、2つの要素が全く使いものにならないわけです。

したがって、そういう会社については、類似業種比準方式は使えないということです。

今の場合は、特殊な会社の話でしたが、比準要素の2つがゼロの会社、たとえば、無配で赤

字のような会社は、その状況によっては、類似業種比準方式の採用が大幅に制限される可能性

があります。

さらに、運悪く、債務超過にもなってしまいましたという場合には、もはや類似業種比準方

式は全く使えない状態になってしまう可能性もあります。

それから、もう一つは、いわゆる財産保有会社や持株会社、つまり、財産を所有することだ

けを目的とする会社とか、株式を持つことだけが目的とされるような会社ですね。

そういう会社についても、原則として類似業種比準方式は使えない。そういう会社は財産を

持つこと自体が目的ですから、当然、類似業種との業績比較なんて関係ないでしょう。所有財

産の評価が中心である純資産価額方式が、一番合っているのではないかということで、そうい

う会社については、類似業種比準方式が使えません。

総資産のうちに、一定の割合以上土地を保有している会社、あるいは一定の割合以上株式を

保有している会社については、そういう規制がかけられます。

土地保有特定会社とか、株式保有特定会社に対する規制です。

この辺のところについては、皆様方、よくご存じだと思いますので、これくらいにさせてい

ただきます。

いずれにしろ、必ず毎年、株式を評価していただいて、株価が下がったタイミングを、決し

て見逃さないということが大切です。

くり返しになりますが、その辺が、重要なポイントです。

そのためには、やはり、毎年株価を算定していないと、どの時点で株価が下がったのか、わ

からないですね。

株式を評価するための計算式には、いろいろな条件がついていて、たいへん複雑ですから、

どういうタイミングで株価が下がるのか、意外と見当がつかないものなのです。

これは、私たち専門家でも、意外とわからないものです。

実際に株価を計算してみると、「え、あの時点ではこんなに下がっていたのに、今では、こ

んなに高くなってしまった。」といったことがよくあります。

算定結果を見て初めて、はっと気がつくことが非常に多い。ですから、やはり、定期的に株

価を出してみるということが、非常に大事だと思います。

必ず、毎年、株価を算定するという習慣をつけていただければよろしいかと思います。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

このように、純資産価額方式と類似業種比準方式という2つの評価の方式がありますが、そ

れでは、どちらの方式をとるのかということです。

株価を算定する際には、とりあえず、純資産価額方式と類似業種比準方式の両方とも計算を

いたします。

その上で、純資産価額方式の方が安い場合には、無条件で、評価が安い方の純資産価額方式

をとってください。

要するに、皆様方にとって、評価は安い方がよいわけですよね。

税金が少なくて済むわけですから。だから、有利な方をとっていただければよいということ

です。

ところが、問題となるのは、純資産価額方式の方が、類似業種比準方式よりも高い場合です。

この場合は、安い類似業種比準方式をとってよいのかというと、そうはいかなくて、会社の

規模によって、そのとり方が違ってきます。

つまり、どちらの方式をどのようにとるのかについては、皆様方の会社の規模によって違っ

てくるということです。

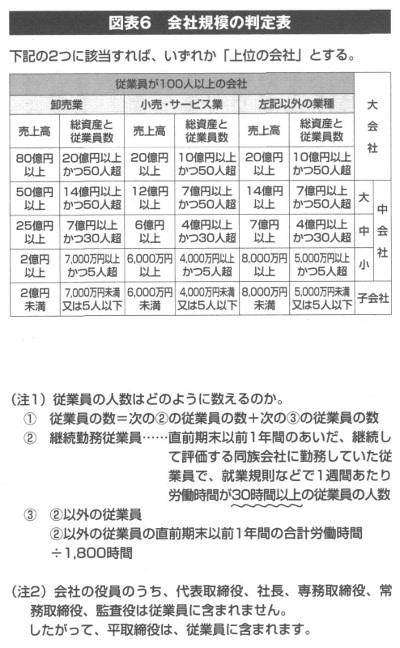

それでは、皆様方の会社の規模をどういうモノサシで測るのかというと、一つは売上高、も

う一つは従業員数(プラス総資産額)、というふうに考えていただければよろしいかと思いま

す。

細かな点につきましては、顧問の先生に任せればいいと思うのですけれども、大まかなポイ

ントとしては、売上高と従業員の数によって会社の規模が測定されると考えてください。

これにより、皆様方の会社の規模を、大会社、中会社の大、中会社の中、中会社の小、それ

から小会社というふうに、5つの規模にランク分けするのです。

次ページの図表6は、そのランク分けのための基準表です。

ランク分けをする場合には、まず、卸売業か、小売・サービス業か、それ以外の業種かによ

って、それぞれ売上高の基準、あるいは従業員数等の基準が違っています。(図表6)

皆様方の会社の業種に該当する欄を見ていただき、ランク分けしていただきます。

ちょっとマニアックな話ですが、たとえば、売上高基準では中会社の大になりました。とこ

ろが、従業員数等の基準では中会社の中になりました。それでは、どちらをとるのかという場

合には、規模の大きい方をとっていただいて結構です。

実は、規模が大きい方が、皆様方にとって有利になるのです。

だから、納税者有利に考えればよいわけで、規模の大きい方をとっていただいて構わないと

いうことです。

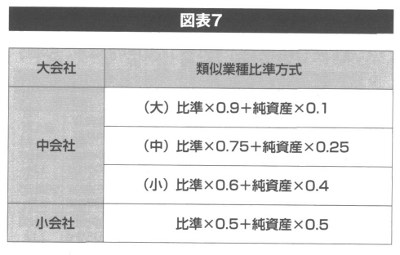

このようにして、皆様方の会社を規模別にランク分けしましたら、48ページの図表7の過程

へと進みます。

この図表の見方について、簡単にご紹介しておきますと、まず、大会社の場合には、類似業

種比準方式でよいということになります。

類似業種比準方式の方が、評価が安いわけですから。大会社の場合ですと、純資産価額方式

が安ければ純資産価額方式がとれるし、類似業種比準方式の方が安ければ類似業種比準方式を

とれるということになっていて、どちらか有利な方をとれることになります。

ところが、中会社、小会社になってくると、そうはいかない。今は、類似業種比準方式の方

が安いという前提でお話していますから、中会社の大の場合でしたら、有利な類似比準方式の

方を90%、評価が高くて不利な方の純資産価額方式を10%ミックスしてくださいということに

なります。

だから、9割部分は有利な方、1割部分は不利な方をとって、折衷してくださいという話に

なります。

この折衷割合が、会社の規模が小さくなるに従

って、どんどん皆様方にとって不利になる傾向に

あります。

中会社の中ですと75%ですし、中会社の小です

と60%、小会社になると50%しか類似業種比準方

式を使えないということになってきます。

規模が小さくなればなるほど不利になるという

ことが、おわかりいただけると思います。

どういう訳かはわからないのですが、この評価

方法につきましては、大会社の方が有利になるよ

うな考え方になっているのです。

ですから、従業員の多い会社、あるいは売上高

の多い会社の方が、相続税評価上は有利になる仕

組みとなっている。これを知っておいていただけ

ればと思います。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

ところで、類似業種比準方式で株価を計算する場合に、具体的に、どの上場会社と比較する のだということになりますが、国税庁のほうで、業種別にサンプル会社というのを決めていま

す。 皆様方が勝手にサンプルとなる上場会社を選ぶというわけには行きません。 あらかじめ国税庁の方で「これと比較しなさい」と決めていますので、これに従っていただ

くということになります。実際に、どの上場会社がサンプルになっているのかは、未公表です。 聞くところによると、一定の基準をクリアしている会社をサンプルにして、その平均値を出

しているという話です。 また、そのサンプル会社についても、毎年見直しているようです。 その辺のところは、私たちにはわからないのですが、いずれにしろ、国税庁が公表している

データと比較計算していただくことになっています。 そのサンプル会社のデータは一覧表にして公表されていますが、図表5は、 その一部を抜粋したものです。 この資料ですが、国税庁のホームベージに、公開されています。

この図表はそれから抜粋したものですから、ここに掲載されていない業種のデータについて は、そちらをご参照いただきたいと存じます。 また、公表時期ですが、大体、2ヵ月おきに、3~4ヵ月くらい前の株価のデータが公表さ

れます。 このように公表される時期は若干遅れますが、国税庁のホームページで、いつでも見ること ができます。 ところで、この表の見方ですが、皆様方の会社の業種が、たとえば卸売業であれば、卸売業

あるいは該当する中分類の業種欄に記載されている株価、配当金額、利益金額、簿価純資産額 と比較していただくということになります。 業種の見方について、もう少し詳しくご説明しますと、まず「卸売業」という大分類があり

ますね。 これで比較すると同時に、中分類というのがありますね。 同じ卸売業でも、たとえば、「繊維・衣服等卸売業」とか、「食料品・農水産物卸売業」とか 、

こういうふうに、卸売業の中でもさらに細分類があるわけです。 この中分類の中から該当する業種について、同じように比較をする。だから、2回比較をす るのですね。

大分類と中分類で両方とも比較をして株価を出して、どちらか有利な方をとっていただいて 結構という話になります。 なお、この中分類のどれにも該当しない場合には、一番下の「その他の卸売業」ということ

になりますから、その他の卸売業と大分類の卸売業とで、それぞれ比較していただく。株価を 算定していただくということになります。 もっとも、その他の卸売業と、大分類の卸売業とでは、ほとんどの数値は同じになっている

と思いますので、あまり意味はないのですが。このように、類似の2業種を選択できるわけです が、その辺のところは、顧問の先生に頼めば、間違いなくやってくれると思います。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

また、この純資産価額方式による株価ですが、皆様方の会社が大型の設備投資をされて、3

年くらい経ちますと、大きく下がる可能性があります。

大きな設備投資をして、すぐには無理かも知れませんが、3年ぐらい経過した時点で、大幅

に評価額が下がる可能性がありますので、そのタイミングを逃すと損ですよね。

株価というのは、いろんな要因で、上がったり下がったりします。

たとえば、土地の値段や株式市場、それから皆様方の会社の業績や皆様方の会社の設備投資

など、いろんな要素によって、税務署が評価する株価も変動します。

つまり、株価がトンと下がるタイミングというものがあるのです。

そこを、うまく逃さず、そのタイミングで、贈与しますとか、株式の移動をしますとか。そ

ういうタイミングを逃さないためには、やはり、毎年、株価を算定しておくことが必要です。

私が、毎年株価を算定してくださいと言う理由は、そこにもあるのです。

上場会社の株価を見るのとは違って、毎日というわけにはまいりませんが、少なくとも一年

に一度くらいは、皆様方の会社の株価の動きを、きちんとつかんでおいていただきたいと思い

ます。

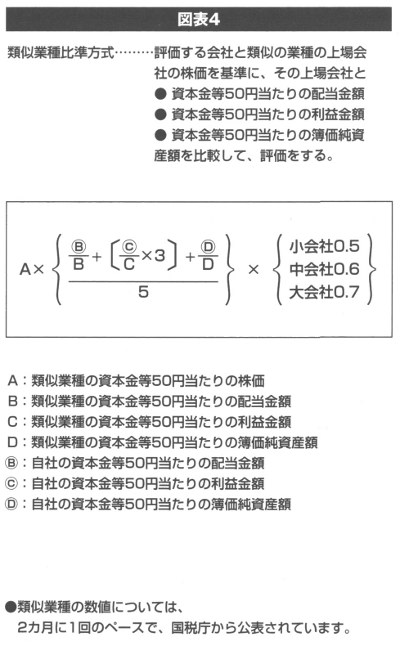

もう一つの評価方式として、類似業種比準方式という評価方式があります。

先はどの純資産価額方式は、財産中心の評価方式であったのに対して、類似業種比準方式は、

業績中心の評価方式です。

業種が類似した上場会社と比較して株価を決めるということで、類似業種比準方式という名

前がついているわけです。

皆様方の会社と業種が類似した上場会社、サンプル会社があって、そこと業績を比較して、

皆様方の株価を決めるという方式になっています。

比較する要素というのは、1株当たりの配当金、I株当たりの利益金額、1株当たりの簿価

純資産額の3つです。

図表4の計算式をご覧下さい。細かな計算式の中身はさておき、一つだけ注目

していただきたい点があります。

配当は1、それに対して利益は3、簿価純資産額は1になっていて、利益のウエイトが多く

なっている。そして、足して5で割るという形になります。

1対3対1の割合です。

利益のウエイトが3倍になっているというところに、ご注目していただきたいと思います。

何か言いたいかというと、利益が下がったら株価は非常に下がるということです。

利益が、非常に大きい算定要素になるということです。

昔は、これが1対1対1の割合だったから、利益が下がっても、それほど株価に影響はなか

ったのですが、今の計算式では、利益が下がると、非常に株価が下がるということです。

ですから、今期は業績がちょっと不振だったなというときには、株価が大幅に下がっている

可能性があるわけで、何回もお話しておりますが、毎年株価を算定して、そのタイミングを逃

してはいけないということです。

ところで、この利益の数字ですが、単純に、決算書の利益金額を持ってくるわけではないの

です。

ペースになるのは、決算書の利益金額ではなくて、あくまでも、法人税の所得金額です。

ご存知のように、法人税の所得金額と決算書の利益金額とは異なります。

この法人税の所得金額をペースにするのですが、さらに、いくつかの項目について調整を加

えます。

このようにして、その事業年度における利益の数字が計算されるのです。

それで終わりではありません。

その上で、その前の事業年度における利益の数字との平均値を求めます。

最終的には、この平均値とその事業年度の利益の数字とを比べて、どちらか低い方を採ると

いうことになります。

このように、非常に複雑な過程を経て、利益の数字が求められるのです。

ですから、あれこれ考えるよりも、株価の算定結果を見た方が手っ取り早いわけで、毎年、

株価を算定する。そして、利益の数字がちょうどうまい具合になったときに、株価がどんと下

がりますから、そのタイミングを決して見逃さないということです。

くどいようですが、類似業種比準方式の計算式には、かなり加工した利益の数字をインプッ

トしますから、そのタイミングは、会社の利益だけを見ていてもつかめません。

実際に、株価を算定してみることが大切です。

その辺のところを、十分にご理解いただきたいと思います。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

それでは、オーナーのお身内の方が相続や贈与で株式を取得された場合には、税務署はいく

らで評価をするのだというお話になってきます。まず、この場合には、2通りの評価の方法があ

ります。

その1つが、純資産価額方式という評価の方法です。

純資産価額方式と言ってしまうと、誤解されやすいのですが、「相続税評価上の純資産価額

方式」というふうに考えていただければよろしいかと思います。

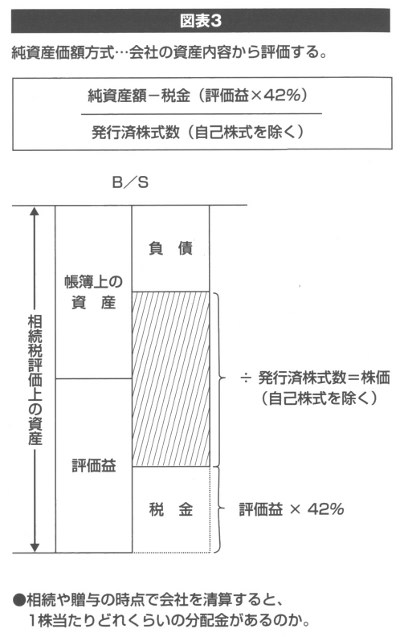

この評価方法は、読んで字のごとく、会社の資産内容から評価をします。

細かい算式はともかくとして、図表3を見ていただいた方が、一目瞭然でわかり

やすいと思います。

まず、会社がお持ちの資産をすべて評価し直します。

つまり、時価に置き直す、ということです。

ただし、このときの時価というのは、実際に売買が行われている価額、世間で一般に流通し

ている価額ではなくて、相続税評価額に置き直すということになります。

たとえば、土地であれば路線価に置き直すとか、ご存知かと思いますが、路線価は、時価よ

りも若干安く設定してあるのです。

そもそも、相続税評価額というのは、通常の時価の8割くらい、財産の種類によっては7割

くらいのものもありますが、大体その辺のところ、中には、現金や預金などのように、時価と

ぴったり一致するものもありますが、時価よりも若干安く設定してあるものもたくさんあります

。

したがって、本来の時価よりも若干ディスカウントされている、相続税評価額に置き直すと

いう形になります。

このように、評価換えをすると、多くの場合、評価益が出ます。

相続税評価における純資産価額方式の考え方というのは、相続あるいは贈与が起こった時点

で会社を清算した場合、最終的に株主にどれだけの財産が分配されるのかという考え方にもと

づいています。

清算するということになると、まず、会社が持っている資産を売り払わなければなりません。

そうすると、先はどの評価益に相当する金額の売却益が発生するわけですが、この売却益に

対しては、当然、税金がかかってきます。

売却益が出れば、当然、税金がかかります。

そこで、評価益相当額の42%の税金がかかると、割切り計算をするのです。

概算で約42%の税金がかかるだろう、法人税、法人住民税と、事業税、一定の税率計算をす

ると、平均して42%くらいの税金がかかるだろう、ということです。

ですから、資産を全部売却したとしても、そのすべてが現金になるわけではなくて、その売

却益の42%部分は税金として取られて、社外に流出してしまいます。

この部分は会社に残りませんから、それを差し引いた残りが残余財産ということになります。

ちょうど、図表3の斜線の部分ですね。

負債はすべて返済し、税金はすべて支払う。そうすると、この斜線の部分が会社に残るとい

う形になります。

この残った斜線の部分を発行済株式数で割れば、1株当たりの株価が出る。こういう考え方

に基づいているのです。

ここで、ポイントを二つほど、お話しておきます。

まず、評価換えをする際には、先ほどお話したように、相続税評価額に置き直します。

評価換えをするといっても、時価ではなく、あくまでも、時価よりも若干安い相続税評価額

です。これが一つです。

それから、もう一つ、相続税独自の考え方により、会社の清算価値を計算するということで

す。

ですから、その資産をすべて売り払ったときにかかる税金ということで、その評価益の42%

部分を控除するということになるわけです。

その残った部分が評価の対象になります。

以上、二つの点が、相続税評価上の純資産価額方式の特徴です。

この点につきましては、後でもう一度出てきますので、覚えておいていただければと思いま

す。

ところで、この評価方法ですが、あくまでも会社の財産を中心にした評価方法です。会社の利

益が上がっているか、上がっていないかは、あまり関係はない。会社がよい資産、

いわゆる含み資産をたくさん持っていれば、当然、評価は高くなる。そういう評価方法です。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

ところで、株価の算定方法についてですが、これは非常にマニアックなところですし、ある

いは、皆様方におかれても、よくご勉強なされていると思いますので、あまり深くは立ち入り

ません。

とは言うものの、ご注意申し上げたいポイントを中心に、少しだけお話しておきたいと思い

ます。

皆様方の会社は株式を上場していない会社ということになりますから、当然、株価は、算定

をしない限りはわからないということです。

では、そういう会社については、どのように株価を算定するのかですが、いろいろな計算方

法があります。

まず、税務署の算定の仕方、いわゆる国税庁方式。税務署が相続税とか贈与税を計算する上

で、非上場会社の株式をどのように評価するのか、その算定方式について、ご説明しておきた

いと思います。

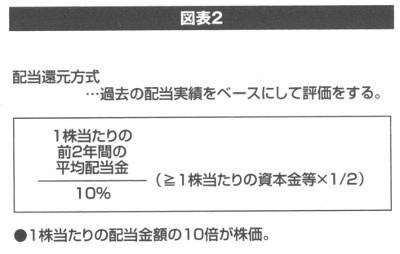

税務署の算定方式は、まず、贈与により株式をもらう人、あるいは株式を相続する人が、そ

の会社のオーナーーのお身内かどうかということによって、大きく違ってきます。

お身内でない方、会社のオーナーとは赤の他人という言い方はちょっとおかしいかもしれま

せんが、いわゆるご親族でない人の場合、たとえば、従業員さんとかご友人とか、全く血縁関

係等のない人が贈与等で株式を取得した場合の評価というのは、次の図表2のような配当還元

方式という評価方法になります。とりあえず、面倒な計算式はさておきまして、

1株当たりの配当金等の額の10倍が評価額にな

る。ざっくりとした言い方ですけれども、そう

いうふうに考えていただければよいと思いま

す。

だから、1株当たり5円の配当をされている

会社であれば50円になりますし、100円の配

当をされていれば1、000円になりますし、

さらに500円を配当されていれば5、000

円になります。

商法や会社法が変わりまして、今では、株式

の額面金額という考え方はないのです。

私も含めて古い人間ですから、ついつい額面

金額を意識しがちです。

古い会社ですと50円、それに継ぐ古い会社で

すと500円、比較的新しい会社ですと5万円

という株式の額面金額があったのですが、今では、法律上、額面金額というものがなくなって

います。

ですから、額面金額の何倍という考え方ですと、あいまいというか、不正確になるわけです。

そこで、ざっくりとした考え方ですが、1株当たりの配当金の10倍が評価額になります、と

いう程度で覚えておいていただければよろしいかと思います。

なお、配当がゼロの場合ですが、昔でしたら、額面金額の半分といきたいところですが、額

面金額というものがなくなりましたから、正確には、1株当たりの資本金等の額の半分が評価

額になります。

決して、ゼロにはならないのですね。

これは、オーナーのお身内以外の一般の方が、相続や贈与で株式をもらった場合の話なので、

これくらいにさせていただきます。

|

今年の税金改正では、「非上場株式等に係る贈与税の納税猶予制度が創設されました。この制度を選べば、事業承継の相続税の負担が猶予される可能性も出てきました。セミナーの人気講師でもある西村昌彦税理士が、今回事業承継を検討する経営者の立場で法活用を伝授する一冊。会社法や税法の解説から綴られた「法解釈本」とは一線を画す、実用的ノウハウ本です。 (お買い求めはコチラから) |

|---|

それでは、この株主名簿に目を通して、どの辺りをチェックするのでしょうか。

先ほど、事業承継プランニングは、まず株主名簿に始まると言いました。

それでは、株主名簿で始まりまして、2番目にやることは何かと言いますと、皆様方の会社

の株価算定、皆様方の会社の株価を算定することが、2番目にすべきことになります。

ところで、皆様方は、皆様方の会社の株価を、毎年、きちんと算定されていますか。

もし、毎年々々、きちんと算定されているということであれば、それはたいへんに優秀です。

私は、常々、皆様方におすすめしているのですが、法人税の申告書は、必ず、年1回は提出

するわけですよね。決算期が、年に1

回、必ず到来するわけですから。

それと同時に、ワンセットという形で、必ず株価も算定してもらう。

決して、皆様方に、株価を算定しろ、と言っているわけではないのです。

次で簡単に触れますけれども、非上場会社の株価の算定方法は、どんどん複雑になっていま

して、昔でしたら、ちょっとした聞きかじり程度で、ある程度の株価は算定できたのですけれ

ども、段々と特例事項が増え、いろいろと条件が細かくなったりして、専門家でないと正確に

算定できないケースが増えてきました。

ですから、皆様方の会社の顧問の税理士の先生に、算定をお願いなさればよいと思います。

そこで、その依頼をするタイミングです。

どういうタイミングでお願いをするのか。毎年、必ず算定をお願いする。そのタイミングと

して一番よいのが、決算書ができ上がった時点、法人税の申告が終わった時点が、一番区切り

がよいのではないかと思います。

毎年、新しい決算書と法人税の申告書に基づいて、きちんと株価を算定していただく。申告

書の提出期限と多少ずれることはあると思うのですが、多少のずれがあったとしても、その決

算が終わったら、その新しい決算書と法人税の申告書に基づいて、皆様方の会社の株価の算定

報告を、必ず、きちっとしてもらう。こういう習慣をつけておかれたらよいと思います。

このように習慣づけておくと、将来的に、大いに助かることになると思います。

非上場会社の株価というのは、毎年の業績によって変動します。

また、たくさんの土地をお持ちの会社ですと、路線価が毎年7月1日頃に公表されるのです

が、その路線価によって株価が影響を受けます。

ですから、株価算定のタイミングとしては二つあると思います。

土地を非常にたくさんお持ちの会社については、新しい路線価が出た時点でお願いをする。

そうでない会社については、決算が終わった時点で、新しい決算書と法人税の申告書に基づい

て株価を算定していただく。いずれかのタイミングを、それぞれの会社なりに決めていただい

て、少なくとも毎年1回は、株価の計算をしていただくということになります。

このようにして算定された株価に基づきまして、オーナーの皆様方が持っていらっしゃる株

数については先はどの「別表二」でわかりますから、掛け算をしていただきますと、皆様方が

ご所有の自社株の評価額がわかります。

もっとも、この評価額は、あくまでも税務署が決めた価額ですから、本来の価値とは違うの

ですが、税務署が、皆様方がご所有の自社株についての相続税を計算する上で、あるいは贈与

税を計算する上で、どれくらいの評価をするのかがわかります。

この計算を、毎年、必ずやっていただくというのが、「別表二」をご覧になられたときの最

初のチェックポイントです。